近期,想必大家都在忙着办理自己的个税年度汇算,那么这个税收优惠政策你不能不知道,个人公益性捐赠可以享受税前扣除优惠政策喔。简单来说,如有公益慈善捐赠可以让我们能少交税喔,详细情况快跟小编一起来解读吧。

1、个人公益性捐赠税前扣除需满足的条件

(一)接受捐赠的公益组织须具备税前扣除资格

《公告》明确,个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠(以下简称公益捐赠)可以抵扣。

其中公益性社会组织是指依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体。

也就是说社会组织的类型不限,重要的是是否取得公益性捐赠税前扣除资格。

(二)取得《公益事业捐赠统一票据》

《公告》明确,公益事业捐赠个人所得税扣除需提供捐赠票据。

个人通过扣缴义务人享受公益捐赠扣除政策,应当告知扣缴义务人符合条件可扣除的公益捐赠支出金额,并提供捐赠票据的复印件,其中捐赠股权、房产的还应出示财产原值证明。扣缴义务人应当按照规定在预扣预缴、代扣代缴税款时予扣除,并将公益捐赠扣除金额告知纳税人。

个人自行办理或扣缴义务人为个人办理公益捐赠扣除的,应当在申报时一并报送《个人所得税公益慈善事业捐赠扣除明细表》。个人应留存捐赠票据,留存期限为五年。

2、准予扣除的个人公益性捐赠范围

(一)准予30%扣除情形

2019年12月30日, 财政部、税务总局发布《关于公益慈善事业捐赠个人所得税政策的公告》。《公告》明确,个人的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。扣除限额为应纳税额30%。国务院规定对公益捐赠全额税前扣除的,按照规定执行。个人同时发生按百分之三十扣除和全额扣除的公益捐赠支出,自行选择扣除次序。

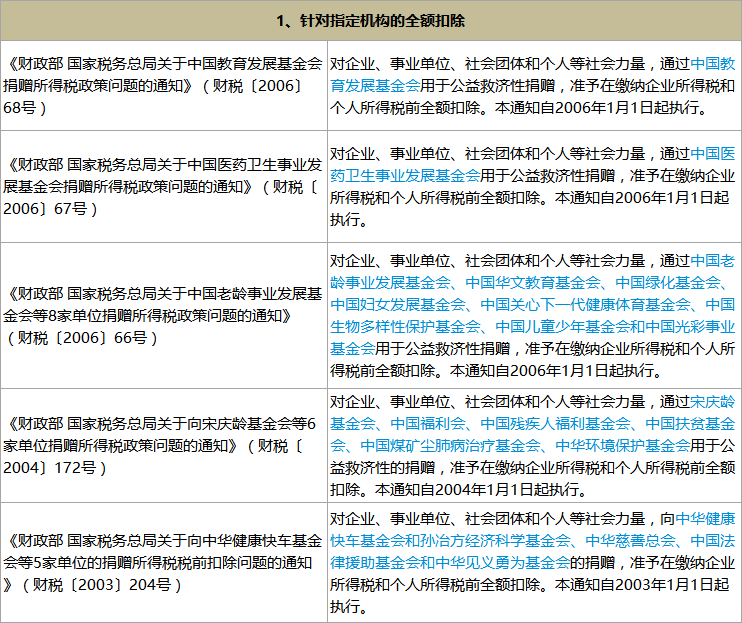

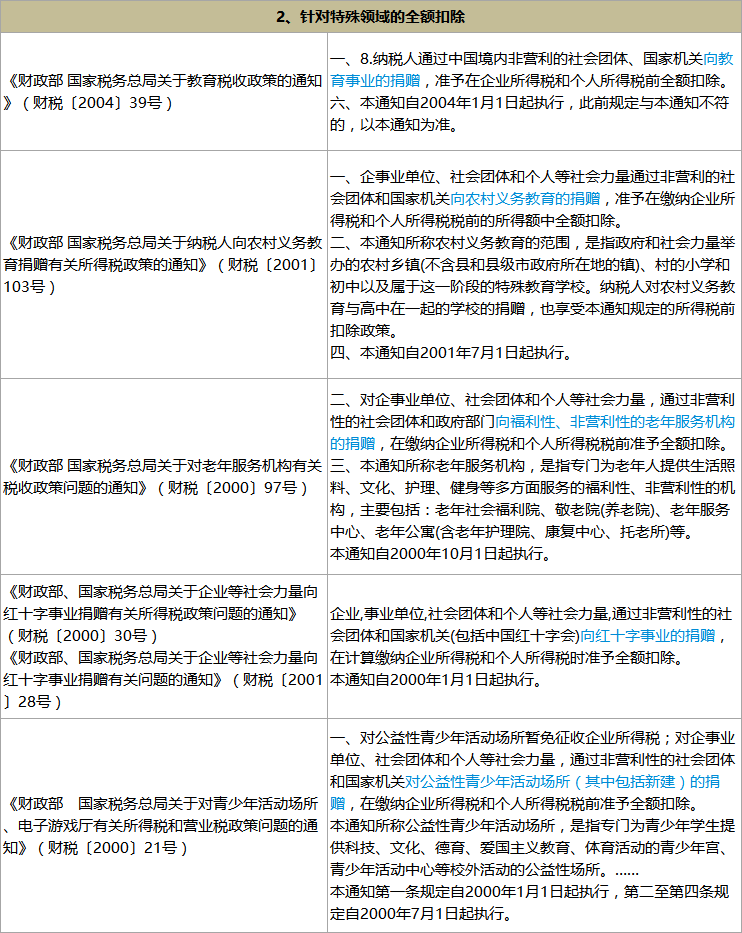

(二)准予100%扣除情形(点击放大图)

(一)计算捐赠金额:根据捐赠内容分别确定

(二)选择扣除方式:个人可自行决定扣除顺序

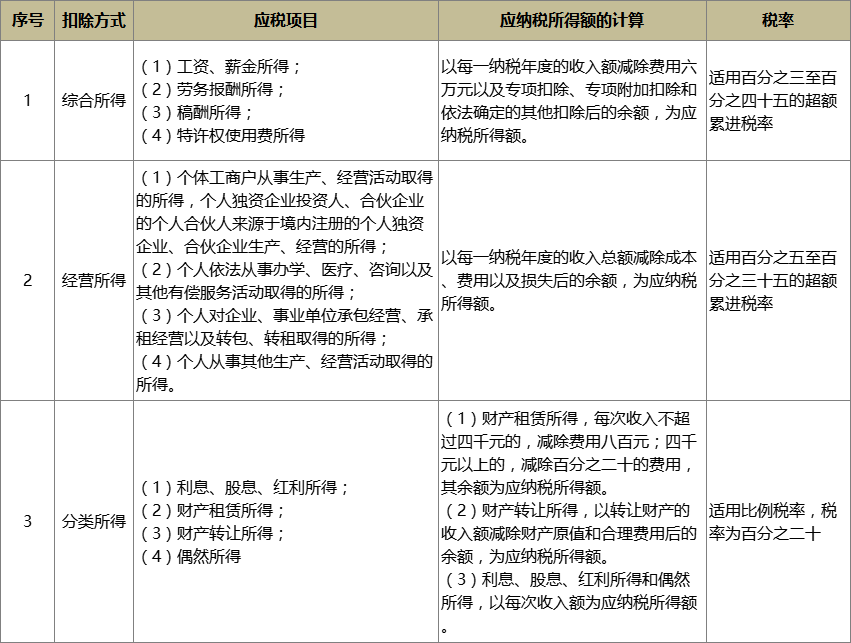

个人可以根据各项所得的收入、公益捐赠支出、适用税率等情况,自行决定在综合所得、分类所得、经营所得中扣除的公益捐赠支出的顺序。在当期一个所得项目扣除不完的公益捐赠支出,可以按规定在其他所得项目中继续扣除。

3、个人公益捐赠案例解说(仅指限额30%扣除个人综合所得情形)

自然人甲本月税前工资收入4.5万(排除“三险一金”专项扣除、附加扣除等情况),起征点5千元,则甲个人应纳所得额为4万元。

根据规定,捐赠额未超过申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。甲的捐赠税前扣除限额=4万元*30%=1.2万元。

假设甲在本月向一家基金会公益捐赠1万元,来看看甲捐赠前后的税收情况。

*应纳所得额在3.5万元~5.5万元,个税税率30%;应纳所得额在0.9万~3.5万元,个税税率25%。

在这里提醒热心公益事业的纳税人,若发生如教育事业、其他公益事业等符合个人所得税税前扣除条件的捐赠支出,请记得及时在当期的收入中进行申报扣除。这样既做了好事,又可依法享受税前扣除优惠。

4、个税APP税前扣除具体操作指引

*以下仅指综合所得扣除操作指引,经营所得和分类所得计算比较复杂,后续发文再作分析。

1)打开个人所得税app,点击综合所得年度汇算

2)点击我需要申报表预填服务

3)填写好自己的信息后,点击下一步

4)拉到页面最下方,点击准予扣除的捐赠额

5)右上角,点击新增

6)填入信息(此处以壹基金为例)

扣除比例:如果您捐赠的项目是“抗击新冠肺炎疫情行动”,扣除比例请填100%;

如果捐赠的是其他项目,扣除比例填30%。